Thuế Suất Thuế Tiêu Thụ Đặc Biệt Của Bia

Thuế tiêu thụ đặc biệt là một trong những loại thuế thuộc hệ thống thuế Việt Nam đánh vào hàng hóa sản xuất và tiêu dùng. Vậy cụ thể thì thuế tiêu thụ đặc biệt là gì? Đối tượng của thuế tiêu thụ đặc biệt là ai? Tất cả những thắc mắc sẽ được MISA MeInvoice giải đáp trong nội dung bài viết sau đây.

Thuế tiêu thụ đặc biệt là một trong những loại thuế thuộc hệ thống thuế Việt Nam đánh vào hàng hóa sản xuất và tiêu dùng. Vậy cụ thể thì thuế tiêu thụ đặc biệt là gì? Đối tượng của thuế tiêu thụ đặc biệt là ai? Tất cả những thắc mắc sẽ được MISA MeInvoice giải đáp trong nội dung bài viết sau đây.

Làm thế nào để kê khai thuế tiêu thụ đặc biệt?

Tổ chức, doanh nghiệp có hoạt động sản xuất, kinh doanh hàng hóa có phát sinh thuế tiêu thụ đặc biệt cần kê khai thuế tiêu thụ đặc biệt theo quy định của pháp luật. Để biết cách kê khai thuế TTĐB, hãy tham khảo bài viết dưới đây.

Những loại hàng hóa, dịch vụ không chịu thuế tiêu thụ đặc biệt

Theo quy định tại Điều 3 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi vào năm 2014 quy định về những mặt hàng, hàng hóa, dịch vụ cung ứng không chịu thuế tiêu thụ đặc biệt bao gồm:

– Các loại hàng hóa do cơ sở sản xuất gia công trực tiếp hoặc bán, ủy quyền cho cơ sở kinh doanh khác xuất khẩu.

– Các loại hàng hóa nhập khẩu bao gồm:

– Tàu bay, du thuyền được sử dụng với mục đích kinh doanh vận chuyển hàng hóa, vận chuyển hành lý, vận chuyển hành khách.

– Các loại xe chuyên dụng phục vụ cho người dân theo quy định của nhà nước bao gồm xe cứu thương, xe luân chuyển phạm nhân, xe ô tô thiết kế, xe tang lễ, xe được sử dụng tại các khu vui chơi, giải trí.

– Các loại hàng hóa được nhập khẩu và bày bán ở khu phi thuế quan.

Luật thuế tiêu thu đặc biệt và các văn bản hướng dẫn mới nhất

Luật thuế tiêu thu đặc biệt và các văn bản hướng dẫn mới nhất bao gồm:

Lưu ý: Trước khi tìm hiểu về thuế tiêu thụ đặc biệt, bạn có thể tìm hiểu những thông tin tổng quan cần biết về thuế trước trong bài viết dưới đây.

Dịch vụ chịu thuế tiêu thụ đặc biệt

- Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

- Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

- Kinh doanh đặt cược (bao gồm: Đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật);

- Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

Làm thế nào để tính thuế tiêu thụ đặc biệt?

Để biết cách tính thuế tiêu thụ đặc biệt và thuế suất của thuế tiêu thụ đặc biệt, bạn hãy xem bài viết xem thêm dưới đây.

Người nộp thuế tiêu thụ đặc biệt

Theo Điều 4 Luật Thuế tiêu thụ đặc biệt người nộp thuế tiêu thụ đặc biệt được quy định như sau:

- Người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

- Trường hợp tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu mua hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà tiêu thụ trong nước thì tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu là người nộp thuế tiêu thụ đặc biệt.

Bộ Tài chính mới đây có tờ trình về dự thảo sửa Luật Thuế tiêu thụ đặc biệt gửi đến Chính phủ. Bộ này đề xuất đánh thuế với tất cả đồ uống có cồn, thực phẩm lên men từ trái cây, ngũ cốc, đồ uống pha chế từ cồn thực phẩm.

2 phương án được đưa ra, song Bộ nghiêng về phương án với rượu từ 20 độ trở lên được áp thuế 80% vào năm 2026, tăng dần lên 100% vào 2030; rượu dưới 20 độ chịu thuế 50%, sau đó tăng lên cao nhất 70%; bia các loại cũng tăng dần, từ 80% lên 100%.

Các phương án tăng thuế tiêu thụ đặc biệt với rượu bia theo lộ trình Bộ Tài chính đưa ra. Đơn vị này nghiêng về phương án 2 (Ảnh chụp màn hình).

Bộ này ước tính chi phí trực tiếp cho tiêu dùng rượu, bia ở Việt Nam vào năm 2017 là 4 tỷ USD, gần bằng 7% số thu ngân sách của Nhà nước (chưa tính đến chi phí gián tiếp).

"Mặc dù mặt hàng bia và rượu đã được tăng thuế suất thuế tiêu thụ đặc biệt theo lộ trình từ năm 2016-2018 tuy nhiên sức mua rượu, bia của người Việt Nam vẫn tăng do thu nhập tăng nhanh trong khi giá rượu, bia tăng rất chậm", Bộ nêu.

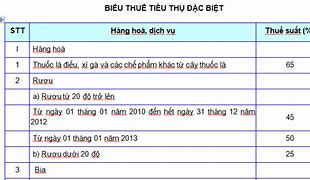

Mức thuế tiêu thụ đặc biệt theo quy định hiện hành với bia là 65%; rượu là 35-65%, tùy độ cồn dưới hay trên 20 độ. Đề xuất điều chỉnh lần này của Bộ Tài chính nhằm tăng giá bán thêm 10%, theo khuyến nghị của Tổ chức Y tế Thế giới (WHO).

"So với năm 2025, giá bán rượu, bia sẽ tăng 20% vào năm 2026. Các năm sau đó, giá các mặt hàng này sẽ thêm 2-3%, tùy theo lạm phát và tăng trưởng kinh tế", Bộ Tài chính cho biết.

Theo quy hoạch phát triển ngành bia, rượu, đồ uống Việt Nam, đến năm 2025, cả nước sản xuất khoảng 4,6 tỷ lít bia, 350 triệu lít rượu, 9,1 tỷ lít nước giải khát. Kim ngạch xuất khẩu đạt 600 triệu USD.

Bộ Tài chính cho rằng tiêu dùng rượu, bia nếu lạm dụng sẽ gây nhiều tác hại đến sức khỏe của người tiêu dùng, ảnh hưởng đến an ninh trật tự, an toàn giao thông. Đồ uống có cồn (rượu, bia) có tính chất gây nghiện, dễ dẫn đến lạm dụng.

Bộ Tài chính nêu: "Áp dụng thuế suất cao là cần thiết nhằm nâng cao nhận thức và hành động về tác hại do dùng nhiều rượu, bia. Việc áp thuế suất cao giúp giảm tiêu thụ, hạn chế lạm dụng sản phẩm này".

Tại dự thảo, Bộ cũng đề xuất tăng mức thuế với thuốc lá, gồm thuốc lá điếu, sợi, xì gà, thuốc lào hoặc các dạng khác. Trước mắt, thuế suất với thuốc lá sẽ được giữ ở 75% nhưng tùy mặt hàng sẽ được bổ sung mức thuế tuyệt đối tăng dần.Cụ thể, từ năm 2026 đến năm 2030, mức thuế tuyệt đối áp cho thuốc lá điếu sẽ tăng dần từ 5.000-10.000 đồng/bao, xì gà 50.000-100.000 đồng/điếu; các loại thuốc lá sợi, chế phẩm từ cây thuốc lá tăng 50.000-100.000 đồng mỗi 100gr/ml.

Theo Bộ Tài chính, quy định trên sẽ giúp giảm tỷ lệ hút thuốc lá ở nam giới từ 42,7% (năm 2022) về 38,6% vào năm 2030. Ngân sách thu với thuốc lá sẽ tăng gấp 2,2 lần so với năm 2022, lên 39.200 tỷ đồng vào năm 2030.

Theo dự kiến, Luật thuế tiêu thụ đặc biệt (sửa đổi) sẽ được trình Quốc hội thông qua tại kỳ họp vào tháng 5/2025.

Thuế tiêu thụ đặc biệt đối với hàng hóa

– Thuốc lá, các chế phẩm được làm từ cây thuốc lá dùng để hút, ngậm, ngửi, nhai.

– Ô tô từ 24 chỗ trở xuống vừa chở hàng, vừa chở khách có hai hàng ghế trở lên và có vách ngăn giữa hàng hóa và khoang hành khách.

– Xe mô tô hai bánh, ba bánh có dung tích từ 125cm3 trở lên.

– Hàng mã, vàng mã không bao gồm dụng cụ dạy học, đồ chơi dành cho trẻ em.

Lưu ý: những loại hàng hóa chịu thuế thu nhập đặc biệt là các sản phẩm đã hoàn chỉnh công đoạn lắp đặt, không bao gồm các loại linh kiện.

Đối tượng chịu thuế tiêu thụ đặc biệt

Những đối tượng chịu thuế tiêu thụ đặc biệt được quy định tại Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 sửa đổi 2014 và Khoản 2 Nghị định 108/2015/NĐ-CP cụ thể như sau:

Đối tượng chịu thuế tiêu thụ đặc biệt

Căn cứ tại Điều 2 Luật Thuế tiêu thụ đặc biệt và khoản 2 Nghị định 108/2015/NĐ-CP, quy định các đối tượng chịu thuế tiêu đặc biệt như sau:

Hàng hóa chịu thuế tiêu thụ đặc biệt

- Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

- Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

- Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

- Tàu bay, du thuyền (sử dụng cho mục đích dân dụng).

- Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

- Vàng mã, hàng mã (không bao gồm hàng mã là đồ chơi trẻ em, đồ dùng dạy học).

Lưu ý: hàng hóa chịu thuế tiêu thụ đặc biệt phải là các sản phẩm hàng hóa hoàn chỉnh, không bao gồm bộ linh kiện để lắp ráp các hàng hóa này.